├└┬ō(li©ón)ā”š■▓▀øQ▓▀ęč╚╗╚▒Ę”ķLŲ┌└ĒąįŻ¼▓óÅžĄūŲ½ļx┴╦Ųõ┘ćęį×ķ░┴Ą─é„Įy(t©»ng)ęÄ(gu©®)ät�����Ż¼▒Ē¼F(xi©żn)×ķš■▓▀─┐ś╦(bi©Īo)Ą─ųžą─▐D(zhu©Żn)ęŲĪŻĮ±╠ņĄ─├└┬ō(li©ón)ā”ęč▓╗į┘╣¹Ėę╔ŲöÓ�����ĪóĖ▀Č╚¬Ü┴ó����Ż¼ę«éÉ╔§ų┴▒╚Ė±┴ų╦╣┼╦▀ĆĖ±┴ų╦╣┼╦��Ż¼▀@śėĄ─├└┬ō(li©ón)ā”ąĶę¬╬ęéāųžą┬šJūR�ĪŻę“┤╦���Ż¼▓╗āH꬚{(di©żo)ĮĄ├└į¬╝ėŽó┬ĘÅĮŅA(y©┤)Ų┌����Ż¼▀ĆĄ├š{(di©żo)ĮĄ├└ć°Įø(j©®ng)Ø·į÷ķLŅA(y©┤)Ų┌ĪŻ

Actions speak louder than wordsŻ©ąąäėä┘ė┌ą█▐qŻ®��ĪŻė^▓ņžøÄ┼š■▓▀╚ĪŽ“�Ż¼┐┌Ņ^╔ŽĄ─Ī░Ū░š░ųĖę²Ī▒įĮüĒįĮ▓╗┐╔ų├ą┼���Ż╗ąąäė╔ŽĄ─Ī░ėąųZ▒ž█`Ī▒▓┼╩Ūš■▓▀ą┼ūuĄ─šµš²╗∙╩»����ĪŻļm╚╗7į┬├└┬ō(li©ón)ā”ūhŽóĢ■ūhę“╚▒Ę”æę─ŅČ°▒╗╩ął÷ęĢū„Ī░┐╔ėą┐╔¤oĪ▒Ą─Ī░ū▀▀^ł÷Ī▒��Ż¼Ą½į┌╣Pš▀┐┤üĒ����Ż¼Š▀ėąķLŲ┌š■▓▀┬ĘÅĮ╔ŽĄ─ś╦(bi©Īo)ųŠąįęŌ┴xĪŻų«Ū░��Ż¼├└┬ō(li©ón)ā”ė╔ė┌ā╚(n©©i)▓┐ĀÄūh▀ĆÅ─╬┤┴┴│÷š■▓▀Ąū┼Ų��Ż¼╚╗Č°�����Ż¼į┌7į┬╝ėŽó┬õ┐šų«║¾Ż¼├└┬ō(li©ón)ā”šµš²ęŌ┴x╔Ž▀`▒│┴╦5į┬ųąč«Įo│÷Ą─ļ[ąį│ąųZ�Ż¼▀MČ°┤_Č©┴╦ī”Ī░é„Įy(t©»ng)ęÄ(gu©®)ätĪ▒Ą─ÅžĄūŲ½ļx�ĪŻ

Į±─ĻęįüĒ����Ż¼├└┬ō(li©ón)ā”ę╗ų▒į┌°Ø┼╔║═·Ś┼╔ų«ķgōuö[Ż¼╩ął÷ŅA(y©┤)Ų┌ė╔┤╦╠Äė┌äĪ┴ę▓©äėų«ųą���ĪŻ1ų┴4į┬�����Ż¼├└┬ō(li©ón)ā”▀B└m(x©┤)╚²┤╬Ģ■ūh╝ėŽó┬õ┐šŻ¼╩ął÷ŅA(y©┤)Ų┌čĖ╦┘▐D(zhu©Żn)Ž“°Ø┼╔�����Ż╗5į┬ųąč«Ż¼├└┬ō(li©ón)ā”╣½▓╝┴╦▌^×ķ·Ś┼╔Ą─4į┬Ģ■ūhėøõø��Ż¼▓óćLįć┴╦║▄ąĪęÄ(gu©®)─ŻĄ─┐s▒Ē����Ż¼│²ę«éÉ═ŌĄ─Äū╬╗ųž┴┐╝ē╣┘åT▀B└m(x©┤)░l(f©Ī)▒Ē·Ś┼╔čįšōŻ¼ę²ī¦(d©Żo)╩ął÷ą╬│╔┴╦6į┬╗“7į┬▒ž╚╗╝ėŽóĄ─╗∙£╩ŅA(y©┤)Ų┌����Ż╗Ą½į┌6į┬ūhŽóĢ■ūh╝┤īó┼eąąŪ░����Ż¼5į┬ą┬į÷ĘŪ▐r(n©«ng)öĄ(sh©┤)ō■(j©┤)ę“4į┬┴T╣żČ°═╗╚╗┤¾Ą°Ż¼├└┬ō(li©ón)ā”Ę┼Śē┴╦6į┬╝ėŽó�Ż¼╩ął÷ŅA(y©┤)Ų┌į┘Č╚Ą╣Ž“°Ø┼╔ĪŻ7į┬�Ż¼ėóć°╣½═Č├ōÜW����Ż¼╚½Ū“╩ął÷╗ņüyŻ¼├└┬ō(li©ón)ā”ā╚(n©©i)▓┐Ą─·Ś┼╔┬Ģę¶Äū║§╚½▓┐ūāš{(di©żo)�����Ż¼╝ėŽóŅA(y©┤)Ų┌õ╬£ńŻ¼├└┬ō(li©ón)ā”┤_šJ▀M╚ļśOČ╚°Ø┼╔Ą─Ī░ę«éÉ─Ż╩ĮĪ▒�ĪŻį┌Ī░ę«éÉ─Ż╩ĮĪ▒Ž┬Ż¼├└┬ō(li©ón)ā”╚╬║╬┬į’@·Ś┼╔Ą─š■▓▀┤ļ▐o║═Ī░┐┌Ņ^░Ą╩ŠĪ▒Č╝ęč¤oą¦�����ĪŻ╦∙ęįŻ¼╝┤▒Ń├└┬ō(li©ón)ā”į┌7į┬28╚šĄ─Ģ■║¾┬Ģ├„ųąį┘Č╚ÅŖš{(di©żo)Ī░’L(f©źng)ļUį┌£pąĪĪ▒���Ż¼ę▓▓╗Š▀ėą╚╬║╬Ū░š░ųĖę²╔ŽĄ─īŹļHęŌ┴x┴╦��ĪŻ▀@┤╬Ģ■ūhĄ─ĮY(ji©”)╣¹▓ó▓╗ųžę¬Ż¼ę▓║┴¤oæę─Ņ��Ż¼5į┬─®╣Pš▀Š═ÅŖš{(di©żo)Ż¼6į┬▓╗╝ėŽó�Ż¼7į┬Ė³▓╗Ģ■╝ėŽóĪŻšµš²ųžę¬Ą─╩ŪŻ¼6į┬║═7į┬¤o╦∙ū„×ķ║¾�Ż¼├└┬ō(li©ón)ā”┴┴│÷┴╦Ąū┼ŲŻ¼ę╗Č╚ōuö[Ą─š■▓▀’L(f©źng)Ė±ĮK½@┤_Č©��ĪŻ╣Pš▀ė╔┤╦┼ąöÓ��Ż¼Į±─Ļ├└┬ō(li©ón)ā”╝ėŽó┤╬öĄ(sh©┤)ų╗ėąę╗┤╬Ż¼9į┬Ė┼┬╩├„’@ąĪė┌11į┬╗“12į┬����Ż¼11į┬Ė┼┬╩ąĪė┌12į┬��ĪŻ

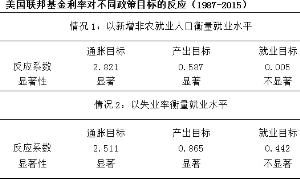

į┌├└┬ō(li©ón)ā”7į┬┴┴│÷Ąū┼Ųų«║¾�Ż¼╬ęéā┐╔ęįĄ├│÷ę╗éĆųžę¬Ą─ķLŲ┌┼ąöÓŻ║├└┬ō(li©ón)ā”š■▓▀øQ▓▀ęč╚╗╚▒Ę”ķLŲ┌└Ēąį����Ż¼▓óÅžĄūŲ½ļx┴╦Ųõ┘ćęį×ķ░┴Ą─é„Įy(t©»ng)ęÄ(gu©®)ät���ĪŻ▀@ĘNŲ½ļx▒Ē¼F(xi©żn)×ķš■▓▀─┐ś╦(bi©Īo)Ą─ųžą─▐D(zhu©Żn)ęŲ��ĪŻīW(xu©”)ąg(sh©┤)蹊┐▒Ē├„Ż¼├└┬ō(li©ón)ā”└¹┬╩øQ▓▀ķLŲ┌ĘŅąąĪ░ļp─┐ś╦(bi©Īo)ųŲĪ▒é„Įy(t©»ng)�Ż¼āHęįĘĆ(w©¦n)Č©«a(ch©Żn)│÷║═┐žųŲ═©├ø×ķš■▓▀─┐ś╦(bi©Īo)ĪŻįńį┌1993─Ļ��Ż¼Ī░╠®└šęÄ(gu©®)ätĪ▒Ż©Taylor RuleŻ®Š═ųĖ│÷����Ż¼├└┬ō(li©ón)ā”Ą──┐ś╦(bi©Īo)└¹┬╩ė╔═©├ø╦«ŲĮ║═«a(ch©Żn)│÷╦«ŲĮ╣▓═¼øQČ©ĪŻöĄ(sh©┤)╩«─ĻüĒ�����Ż¼▀@ę╗ęÄ(gu©®)ätĮø(j©®ng)▀^┴╦īW(xu©”)Įń����ĪóśI(y©©)ĮńĄ─Ę┤Å═(f©┤)“×ūC���Ż¼│╔×ķĮŌßī║═įu┼ą├└┬ō(li©ón)ā”└¹┬╩øQ▓▀Ą─ųžę¬ś╦(bi©Īo)ŚU���ĪŻ╠®└šęÄ(gu©®)ätĄ─ą╬╩Įļm╚╗▓╗öÓĖ’ą┬�����Ż¼Ą½Ī░ļp─┐ś╦(bi©Īo)ųŲĪ▒╩╝ĮK╬┤į°äėōu�����ĪŻ└²╚ń���Ż¼2015─ĻŻ¼├└┬ō(li©ón)ā”Ū░ų„Ž»▓«─Ž┐╦╠ß│÷Ī░▓«─Ž┐╦ęÄ(gu©®)ätĪ▒����Ż¼ę▓āHĖ─┴╝┴╦═©├ø─┐ś╦(bi©Īo)Ą─£y╦ŃĘĮ╩ĮŻ¼Č°▓ó╬┤Ė─ūāĪ░ļp─┐ś╦(bi©Īo)ųŲĪ▒���ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ę«éÉį┌▓╗öÓ═Ųčė╝ėŽóĄ─▀^│╠ųą���Ż¼│ų└m(x©┤)ę²ī¦(d©Żo)├└┬ō(li©ón)ā”īóš■▓▀─┐ś╦(bi©Īo)Ž“Š═śI(y©©)░l(f©Ī)╔·ŽĄĮy(t©»ng)ąį▐D(zhu©Żn)ęŲ�ĪŻ╩▄┤╦ė░Ēæ����Ż¼╔§ų┴▀B╣½šJĄ─ųžę¬·Ś┼╔╚╦╬’���Īó├└┬ō(li©ón)ā”Ė▒ų„Ž»Stanley FischerĮ³üĒę▓┴Ņ╚╦¾@ėĀĄž╣½ķ_▒Ē╩Š┴╦ī”Š═śI(y©©)öĄ(sh©┤)ō■(j©┤)Ą─Ė±═ŌĻP(gu©Īn)Ūą���ĪŻęįīW(xu©”)└ĒĮŪČ╚šō����Ż¼īóę«éÉśOČ╚Ų½║├Ą─Š═śI(y©©)─┐ś╦(bi©Īo)╝{╚ļĪ░ļp─┐ś╦(bi©Īo)ųŲĪ▒╚▒Ę”└Ēšō╗∙ĄA(ch©│)����Ż╗Å─¼F(xi©żn)īŹĮŪČ╚┐┤Ż¼├└┬ō(li©ón)ā”į┌ķLŲ┌ųąę▓Å─╬┤šµš²Ų½ļx▀^Ī░ļp─┐ś╦(bi©Īo)ųŲĪ▒Ą─é„Įy(t©»ng)ęÄ(gu©®)ät�ĪŻ×ķ┴╦▀Mę╗▓Į“×ūC├└┬ō(li©ón)ā”Ą─Ī░ļp─┐ś╦(bi©Īo)ųŲĪ▒é„Įy(t©»ng)���Ż¼╣Pš▀ī”┤╦ū„┴╦ę╗Ę¼īŹūCÖz“×����ĪŻį┌é„Įy(t©»ng)╠®└šęÄ(gu©®)ätĄ─╗∙ĄA(ch©│)╔Žę²╚ļ┴╦Š═śI(y©©)─┐ś╦(bi©Īo)����Ż¼śŗ(g©░u)Į©ę╗éĆĪ░«a(ch©Żn)│÷Ż½═©├øŻ½Š═śI(y©©)Ī▒╚²─┐ś╦(bi©Īo)Ą─└¹┬╩øQ▓▀─Żą═�����Ī�Ż╗∙ė┌1987─Ļų┴2015─ĻĄ─öĄ(sh©┤)ō■(j©┤)���Ż¼īŹūCĮY(ji©”)╣¹’@╩ŠŻ║¤ošōŠ═śI(y©©)╦«ŲĮ▓╔ė├║╬ĘNĘĮĘ©£y╦ŃŻ¼ŲõŽĄöĄ(sh©┤)Š∙▓╗’@ų°���Ż¼Č°«a(ch©Żn)│÷╚▒┐┌║══©├ø╦«ŲĮĄ─ŽĄöĄ(sh©┤)Š∙’@ų°×ķš²Ż©īŹūCĘĮĘ©įöęŖĖĮ▒ĒŻ®��ĪŻ▀@▒Ē├„�Ż¼ų┴╔┘į┌Į³30─ĻĢrķg└’Ż¼├└┬ō(li©ón)ā”łį╩ž┴╦ŲõĪ░ļp─┐ś╦(bi©Īo)ųŲĪ▒é„Įy(t©»ng)����Ż¼▓ó╬┤ČóūĪŠ═śI(y©©)─┐ś╦(bi©Īo)���ĪŻę“┤╦�Ż¼ę«éÉ▓╗āH╩Ū║åå╬Ą─°Ø┼╔Ż¼Ė³╩Ū├└┬ō(li©ón)ā”é„Įy(t©»ng)ęÄ(gu©®)ätĄ─Ī░┼čĄ└š▀Ī▒����ĪŻ

┐╔ęįšf���Ż¼Į±╠ņĄ─├└┬ō(li©ón)ā”�����Ż¼ęč▓╗╩Ū─ŪéĆ╣¹Ėę╔ŲöÓ�ĪóĖ▀Č╚¬Ü┴óĄ─├└┬ō(li©ón)ā”Ż¼ę«éÉ╔§ų┴▒╚Ė±┴ų╦╣┼╦▀ĆĖ±┴ų╦╣┼╦��Ż¼▀@śėĄ─├└┬ō(li©ón)ā”ąĶę¬╬ęéāųžą┬šJūR��ĪŻĖ³▀Mę╗▓Į�����Ż¼Ī░ę«éÉ─Ż╩ĮĪ▒ė░ĒæŽ┬Ą─├└ć°Įø(j©®ng)Ø·ę▓ąĶųžą┬įu╣└����ĪŻ▀^╚ź30─Ļ├└ć°Įø(j©®ng)Ø·š¹¾wŽÓī”ÅŖä▌ę╗Č©│╠Č╚╔Žšf├„┴╦├└┬ō(li©ón)ā”é„Įy(t©»ng)ęÄ(gu©®)ätĄ─ķLŲ┌ėąą¦ąį�����Ż¼Ų½ļxé„Įy(t©»ng)ęÄ(gu©®)ätīóī”├└ć°Įø(j©®ng)Ø·įņ│╔ķLŲ┌ōpé¹Ż║Ą┌ę╗���Ż¼Š═śI(y©©)Ų½║├īóī¦(d©Żo)ų┬žøÄ┼š■▓▀ŽĄĮy(t©»ng)ąįŲ½Ž“?q©▒)Æ╦╔�����Ż¼▀MČ°╠¦╔²ķLŲ┌═©├øųąśąŻ╗Ą┌Č■���Ż¼Š═śI(y©©)Ų½║├īóčėŠÅ╩ął÷Įø(j©®ng)Ø·ā╚(n©©i)╔·ĮY(ji©”)śŗ(g©░u)ąįš{(di©żo)š¹��Ż¼ē║ųŲ╚½ę¬╦ž╔·«a(ch©Żn)┬╩��Ż╗Ą┌╚²���Ż¼Š═śI(y©©)Ų½║├īóŽĄĮy(t©»ng)ąįē║Ą═š■▓▀└¹┬╩Ū·ŠĆŻ¼ŲŲē─ķLŲ┌ā”ąŅ║»öĄ(sh©┤)▓óĮo═Č┘YĦüĒķLŲ┌═Ž└█Ż╗Ą┌╦─�Ż¼Š═śI(y©©)Ų½║├īóįņ│╔š■▓▀¬Ü┴óąį╚▒╩¦�����Ż¼╝ėäĪę╗ŽĄ┴ąķLŲ┌╔ńĢ■å¢Ņ}���Ż¼▓óĮo┴╦ą┬▒Żūoų„┴x��Īó╣┬Źuų„┴x║═├±┤Ōų„┴x┼Óė²£ž┤▓�ĪŻėąĶbė┌┤╦���Ż¼į┌š{(di©żo)ĮĄ├└┬ō(li©ón)ā”╝ėŽó┬ĘÅĮŅA(y©┤)Ų┌Ą─═¼Ģr����Ż¼▀ĆĄ├═¼▓Įš{(di©żo)ĮĄī”├└ć°Įø(j©®ng)Ø·į÷ķLĄ─ŅA(y©┤)Ų┌ĪŻīŹļH╔Ž���Ż¼├└┬ō(li©ón)ā”ė·░l(f©Ī)Ų½Ž“°Ø┼╔Ż¼ę▓╩Ūī”├└ć°Įø(j©®ng)Ø·ė·░l(f©Ī)ŲŻ╚§Ą─┤_šJĪŻ▀@├┤┐┤üĒ���Ż¼├└ć°Įø(j©®ng)Ø·Į±─Ļīóų╗─▄į÷ķL2.3%Ż¼į÷ķL┬╩▌^─Ļ│§ŅA(y©┤)Ų┌Ž┬š{(di©żo)0.3éĆ░┘Ęų³c����ĪŻ